先買房?還是先養大基金?(10年後,房子及300萬基金 VS 1000萬基金)

33.4K

先買房?還是先養大基金?(10年後,房子及300萬基金 VS 1000萬基金)

33.4K

本用戶沒有設定簽名檔

ccw123g

註冊會員

樓主

2019-07-31 00:23

小弟近期遇到一個困難的抉擇就是買房VS投入基金,

先稍微簡述目前狀況,

夫妻分別28/29歲,合併年收約在150~170W(稅後)之間,未來薪資都還有再上升的空間,

今年底會有一個小寶出生,目前住在我的舊家,每個月額外幫我爸媽繳1W5的新屋房貸,

若以150W來說,每年約可存下70~90W左右,

從去年中接觸強基金後,就開始跟著訊號固定每年從存下來的錢投入60W到基金裡,

截至目前為止約有8XW,有稍微算過,到40歲前靠著利息錢滾錢加上每年投入60W,

在40歲前是可以把基金的部位建立到1000W的水位,在人生的中下半場會輕鬆很多,

但是(人生就是這個但是),在考慮到小寶出生後,老爸老媽有空可以幫忙當後援,以及未來的學區選擇以及環境,

有打算在農16也就是我爸媽現在住的附近看房子,目前設定總價是1000W,貸款800W,頭款會先靠家人,

以這條件其實也有看到滿意的房子了,800W貸30年,一個月約莫三萬多,壓力不算是多太多,

只是買下去後勢必會壓縮到每年投入基金的60W預算,

若買房,10年後我手上的狀況可能會是一棟繳了1/3房貸的房子,以及可能不到300W的基金,

若不買房,繼續住舊家(在科工館附近,老爸整理的很好,生小孩繼續住也絕對沒問題),10

年後會有1000W水位的基金,

想問各位會如何建議呢??

本用戶沒有設定簽名檔

allenlu

名人堂

2樓

2019-07-31 00:39

所以如果我是你的情況,我會先住家裡,然後在家裡附近買一間出租投報率高、並且好租的房子,距離近也方便管理,例如透天兩層以上,先出租,讓房客繳一陣子貸款,之後再搬進去住其中一層,另一層讓房客繳房租,就不用自己繳房貸。剩下的錢繼續買基金,基金部位不受影響。等於房租和基金雙重進行,這樣財富會增加很快。我目前就是用這個模式進行。

"買房出租+基金"同時進行還有個好處,就是避免將全部資產重壓基金。萬一遇到股災,基金瞬間跌20%怎麼辦?(例如去年),至少另外一邊還有房客幫忙繳房貸,總資產還是持續增加,不會全盤皆空。這樣"房+股+債"多元配置,年年正報酬並不困難,相對安全許多,但賺錢速度卻不會比較慢,反而相當穩定。

本用戶沒有設定簽名檔

Coppkk

註冊會員

3樓

2019-07-31 01:04

我也是照著a大的模式先買房然後分組給人,這樣很輕鬆繳款與收租,我也設定5年後買第二間房子(明年交屋)

其實年輕時,先求有再求好!不要一開始就被房貸綁住,這樣你人生有大半時間都是在賺錢養房而已,沒有多餘資金幫你錢滾錢!

還有小朋友出生4年後,花費也會越來越多這時能存的錢也會越來越有限!

房貸是非常長的一個投資項目,如果中途個人或家庭有個閃失,勢必要動用到投資或預備金來救援(通常大家會先處理房貸)所以全面性通盤考量是必要的!

還有很多啦哩拉雜的項目都要精算,這樣你往後才能兵來將擋水來土掩!這裏就不在贅述了!

本用戶沒有設定簽名檔

rx9876

註冊會員

4樓

2019-07-31 09:28

依你夫妻的條件已經是上班族的前段班水準了

這個財力+原生家庭支援頭期款,買房是輕而易舉的事

但錢不能解決的才是大事

譬如:妻子與公婆的相處問題、公婆干涉教養之類的

這些事情才是有經濟能力的人,考慮要不要買房子搬出去住的重點

如果家裡相處融洽,空間夠用,把錢拿去投資是比較有效率的,買房出租或買金融商品都很好

買房自住就是純粹的花費,房貸、家具、裝潢會花很多錢

本用戶沒有設定簽名檔

eandc0901

註冊會員

6樓

2019-07-31 13:26

現在大部份的女生都希望有自己的天地

不會希望長久跟公婆相處.....

除非他們真的很合得來......

若是我

我會選擇買房!

本用戶沒有設定簽名檔

ccw123g

註冊會員

8樓

2019-07-31 22:12

我的狀況現在是跟老婆以及年底要出生的小寶住在舊家,

公婆都住在新家,沒有一起住的問題,相處也很融洽,

也就是因為在沒有剛需或很強烈的需求之下,才很猶豫要不要再買一間蛋黃區的房子,

一方面是怕現在如果不買,再過幾年房價漲上來又能難追到,

但買了,基金又不好存,好大的難題QQ

目前是比較頃向先存基金,這樣小寶出生後,生活也才比較有餘裕,不會被房貸追著跑

(BTW,的確是想要龍華國小+明華國中的校區,savana有什麼建議嗎~)

本用戶沒有設定簽名檔

leeman

註冊會員

10樓

2019-08-01 12:28

"hhh3182000"現在台灣的房子都是在高價位,不用急著買...

十年前我買第一間房子的時候,我朋友也這麼說,所以他選擇租房子,十年過去,我已經換了第三間房(小換大),而他依舊在租房!

一切量力而為!

本用戶沒有設定簽名檔

gofat

天使人

11樓

2019-08-02 02:30

"leeman""hhh3182000"現在台灣的房子都是在高價位,不用急著買...

十年前我買第一間房子的時候,我朋友也這麼說,所以他選擇租房子,十年過去,我已經換了第三間房(小換大),而他依舊在租房!

一切量力而為!

房市南北狀況可能還是不太一樣

(看到總價1000W 才注意到是買高雄 (羨慕))

不清楚高雄房價,假設1坪20萬,含車共50坪總價1000萬。

原po每年可以存80W好了,如果穩健獲利每年10%,房價要每年8%的成長才相等,但是高雄房價不知道有沒有這樣強勁的長期力道?

當然,房貸20年後可以得到不動產、中途可以小換大,或者像版上高手開槓桿用房貸做零本金投資,那故事就不太一樣了。

假如認為房市還有緩跌空間,忍幾年再買也未嘗不可。(住家裡省下房租蠻好的)

但是沒有人可以真正預測未來就是了,一切都是選擇。機會,風險,命運。

「若眾人慌亂,你沉著自持…

若你能等待,且未感疲憊…

若你願深思,而非僅空想…

若眾人質疑,你依然堅信…

你將擁有一切。」

mikebrown

名人堂

12樓

2019-08-02 07:51

"leeman""hhh3182000"現在台灣的房子都是在高價位,不用急著買...

十年前我買第一間房子的時候,我朋友也這麼說,所以他選擇租房子,十年過去,我已經換了第三間房(小換大),而他依舊在租房!

一切量力而為!

我也是同樣的經歷,一模一樣,而我朋友現在仍繼續說著同樣的話

關於投資這種事……讓子彈飛一會吧!

savana78

註冊會員

14樓

2019-08-07 15:38

但是我覺得高雄房價還有空間,如果是我的話,會買房。

選後,我買的那間已經飆了幾十萬(不過3-4月而已),不過最近罷免的事,又回落一點點,但是總體是上揚的。

算是一種分散投資的概念:不動產、基金、股票、其他這樣。

參考A大~

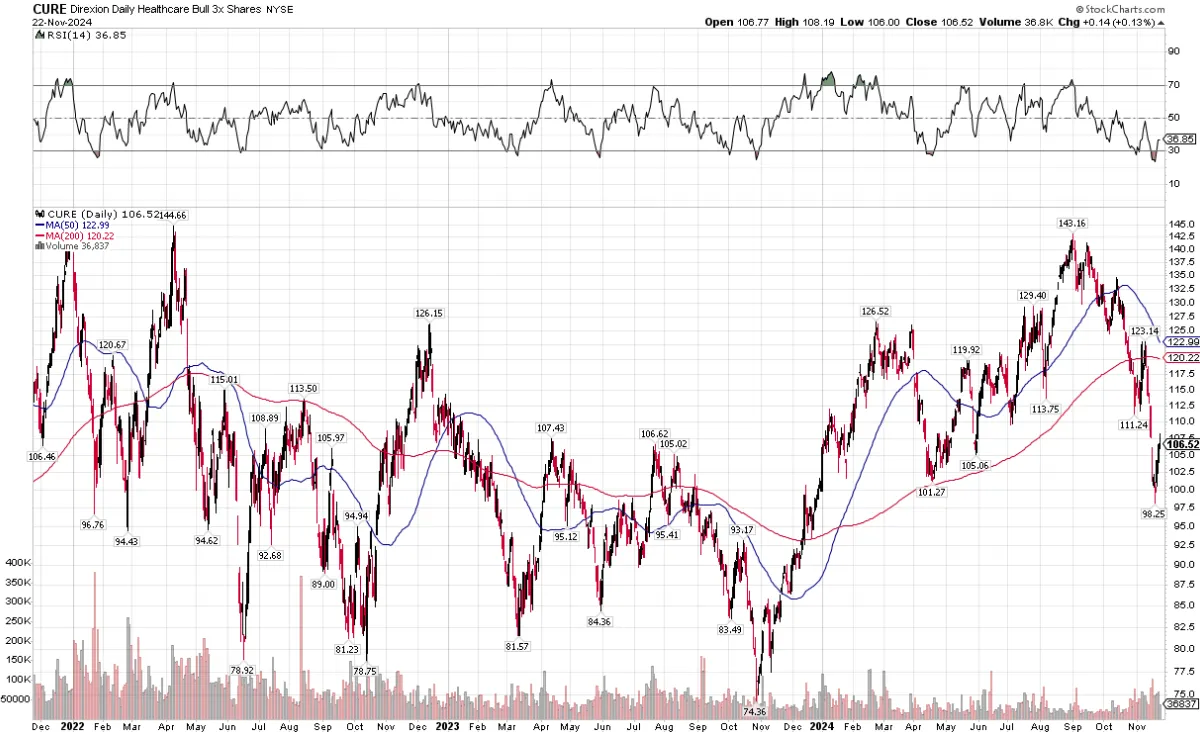

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

15樓

2019-08-07 15:57

"mikebrown""leeman""hhh3182000"現在台灣的房子都是在高價位,不用急著買...

十年前我買第一間房子的時候,我朋友也這麼說,所以他選擇租房子,十年過去,我已經換了第三間房(小換大),而他依舊在租房!

一切量力而為!

我也是同樣的經歷,一模一樣,而我朋友現在仍繼續說著同樣的話

如此結論,可能有失偏頗。

因為這些朋友都是手上有錢就花掉或敗掉了,若像chicky大在這10年間把基金價值翻了幾翻、或是買入0050持有10年 ... 應該都不會輸給10年前買房吧?

買房買到沒命的,也有其人。話說,閩南語資深演員卓勝利,廿卅年前(前一波房價高點)在高雄買了幾間房,之後房價下跌又捨不得賣,揹著大額房貸,即使生病也無法休息、好好養病,終至不治。當然無法得知,是否他真的好好休養就不會那麼早謝幕離席,但因為要拼房貸而無法休養卻是事實。

本用戶沒有設定簽名檔

peter790723

註冊會員

18樓

2019-09-09 07:34

"rx9876"恭喜恭喜

依你夫妻的條件已經是上班族的前段班水準了

這個財力+原生家庭支援頭期款,買房是輕而易舉的事

但錢不能解決的才是大事

譬如:妻子與公婆的相處問題、公婆干涉教養之類的

這些事情才是有經濟能力的人,考慮要不要買房子搬出去住的重點

如果家裡相處融洽,空間夠用,把錢拿去投資是比較有效率的,買房出租或買金融商品都很好

買房自住就是純粹的花費,房貸、家具、裝潢會花很多錢

真的 這個財力在目前真的是讓人家看了會流口水阿XD

就算是雙公務員月收7~8萬的 2個加起來才有這種數字哈哈

其實每年投入資金數足夠就可以!!

看你們想要怎樣生活要跟老婆溝通好

人生無常 在有能力範圍內過好自己想要的生活就很不錯了阿~~

本用戶沒有設定簽名檔

小雞天堂123

註冊會員

19樓

2019-09-09 10:07

家人在新北公立高中任教, 對於少子化的問題比較無感, 在上周末跟一些北市/桃園私立高職教師們開會.

那些老師提到, 今年108學年度的新生入學, 不只是桃園區私校學生大幅度減少, 連處於北市人口密集的育達商職的新生數量都是107學年度的對半砍, 可以想像111年大學入學時, 私立大學的慘狀, 也可以預見115年時這些人大學畢業時, 肯定全台處於嚴重人才荒, 因為, 新鮮人的數量會急速下滑..

另外舉一個花蓮高工(公立高職)的例子, 原本熱門的資訊科, 之前招生員額是35人一班, 一年有招收三班共105人, 108年的入學狀況是入學36人, 勉強湊成2班, 連公立高職都面臨這樣的情形, 我的看法是有強烈剛性需求再考慮購入房子.

另外, 大家可以抽空看看"吳董談大選9/7的台中柯P見面會", 柯P有提出空屋稅的想法, 就看看後續的市場反應如何...

本用戶沒有設定簽名檔

hhh3182000

註冊會員

20樓

2019-09-26 15:20

本用戶沒有設定簽名檔

mark3883

註冊會員

23樓

2019-09-28 11:11

就又能買得輕鬆無負擔了....

不過目前的經濟局勢....似乎幾年內會步入衰退。

高雄房子好便宜...台中市區一坪都36-40多

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

26樓

2019-09-29 18:58

補上台灣地區新生兒及總生育率走勢圖:我出生的年代,每年有40萬個新生兒;到了我兒子女兒出生時,30萬都有難度;最近幾年更慘,有20萬就要偷笑了,意即:從40萬新生兒降到30萬,花了30年;但從30萬新生兒降到20萬,只花了20年不到!那 ... 接下來呢?

出生人數變少,會讓自住房屋需求降低;越來越多年輕人不婚不生,會讓每戶人口數降低,可能會小小增加小房 (套房或兩房) 的需求;年輕人收入無法提昇,僅少數有能力購屋,但後來卻發現:根本不需要自己買,只要繼續等下去,就有房子可以繼承了

本用戶沒有設定簽名檔

mark3883

註冊會員

28樓

2019-10-01 14:27

看了牆上貼的 10坪1X年公寓...700多萬(中山區) 15坪1X年公寓13XX多萬

瞬間覺得我買在台中市區1坪36萬好像很便宜......

本用戶沒有設定簽名檔

lovelove

註冊會員

29樓

2019-10-02 13:49

時間到了!顏炳立:2020房市春暖花開

2019-10-02 11:58經濟日報 記者游智文╱即時報導

顏炳立表示,目前房市仍然偏冷,最近雖有不少創高價的消息傳出,但冷的市場中,一些零星創高價消息,不管是真實的或作價定錨,都無法讓市場瞬間熱起來,多頭的市場是必須要靠不斷的驚嘆號累積上去。

他表示,但從土地交易創歷史高,顯示建商確實在備麵粉等風,好的土地甚至大手筆搶購,賭的是未來幾年會有政策利多,景氣會好,一旦時機成熟,手上立刻有原料可以推案。

顏炳立表示,他在2016年預測房會緩跌四年,今年全年交易量可達28.5萬到29萬棟,雖然還不到30萬棟,但由於地交易爆出歷史量,且緩跌已過了三年。

他對2020年房市抱持樂觀態度,不過由於預售屋、新成屋、中古屋供應量仍大,預測2020市況纏鬥依舊,預售屋、新成屋、中古屋都是拚價殺的市場,量、價及買氣都是觀察指標。

https://money.udn.com/money/story/5621/4080787

本用戶沒有設定簽名檔

irene20201112

註冊會員

31樓

2020-04-12 12:38

看疫情會不會影響房價,不用著急買

本用戶沒有設定簽名檔

kkstion

註冊會員

32樓

2020-04-19 12:41

去年小換大,然後多了2000萬的房貸

換算下來,30年的貸款每月要付個72000~74000

而我估了一下目前被動收入為74038/月

剛好被打死了,退休的計劃只好延後

自住是還好,但投資的話真的是不太建議

一套就很久,風險也是不小

現在房子供給大過需求太多了

本用戶沒有設定簽名檔

gofat

天使人

33樓

2020-04-19 19:56

如果比較新的房子 公設隨便都30%以上 實坪不到七成

但老屋雖然坪數實在 另外卻有管線老舊 電梯機電可能也要更換的問題

前往

1-1頁|共28則

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

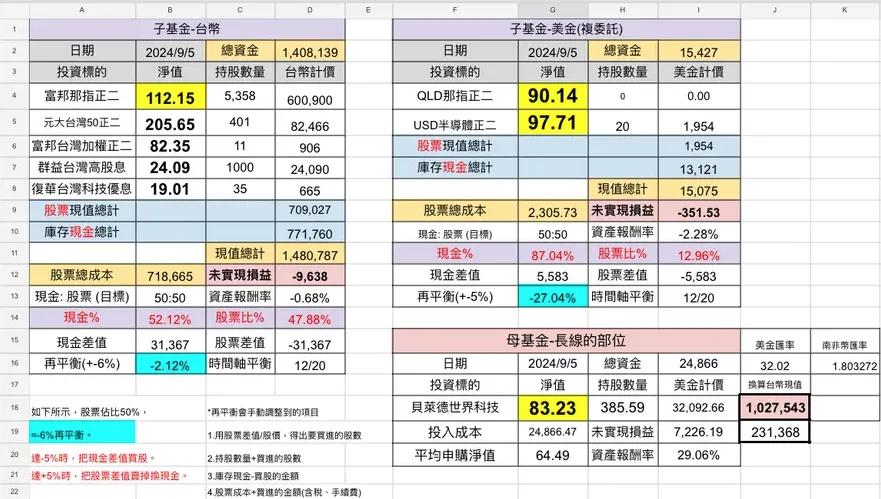

我正跟著版上大神們一起狙擊抄底的基金及ETF

2024-11-23 8d8d發表

天使

跟銀行借300萬買基金,放15年變1000萬

2024-11-02 avelox2043發表

股票基金

27歲投資ETF及股票基金的配置方向

2024-10-21 草莓鮮奶茶發表

資產配置

2025年投資主軸及必抱基金(強大觀點X野村展望)

2024-10-09 強大發表

總經觀點

基金及正2ETF資產配置的投資心得分享

2024-09-05 aiwa716發表

ETF

重申強基金對企圖置入及不當發文的處理原則

2024-09-03 強大發表

基金優惠

投資經驗三年的母子基金問題

2024-08-27 精聯保險經紀人發表

資產配置